编纂导语房产网名字大全:很多人的积聚都拿来供房房产网名字大全,每个月都要开销第一次全国代表大会笔钱房产网名字大全,遇到什么要用到钱的场合就会碰壁房产网名字大全;以是有了房抵贷这个效劳,能让你在有房住的情景下还能贷款;正文作家对房抵贷金融效劳做了精细的竞品领会,咱们一道来看一下。

一、名目概括1. 竞品领会刻画领会商场径直竞品和潜伏竞品,优化产物中心构造和页面构造,树立产物中心功效定位;领会目的用户中心需要,发掘用户魅力型需要,以及商场近况为产物迭代做筹备。

2. 产物尝试情况

二、商场1. 社会后台领会从我国住户欠债构造看:2017年之前,部分贷款高延长主假如房贷启动;2017年之后,房贷增长速度发端下行,耗费贷接棒,变成住户杠杆率连接高延长的重要启动力气。

人民欠债构造图

暂时,禁锢组织对遏制住户杠杆率再三告诫,直观财经场合和收入增长速度也不扶助杠杆率连接大幅攀升,依附于用户下沉的延长形式,仍旧走入死弄堂;将来的延长,更多地要靠中高收入集体的欠债调构造。

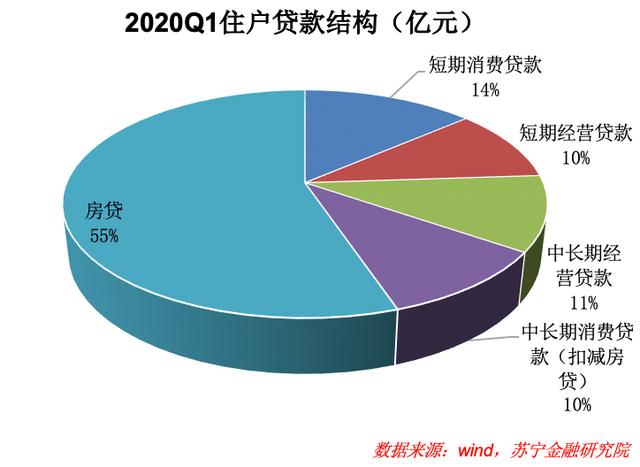

耗费贷款并不是住户杠杆的十足,住宅典质贷款才是大头。

即使遏制住户杠杆率不延长,也不妨经过里面调构造为耗费贷款抽出空间——即住户房贷还账付息留出的存量破口,由耗费贷举行增量弥补。

2020Q1居民贷款构造(亿元)

然而,既是耗费贷款的延长源于房贷低沉爆发的破口,也即是说延长重要依附的是有房集体和有势力购房的集体;与往日几年依附下沉用户、边际集体的延长论理是实足各别的。

往日几年的耗费金融,是现款贷的风口;将来几年的耗费金融,得场景者得世界。

基于各别耗费贷款组织对场景的把控力分别很大,新一轮的洗牌发端了。

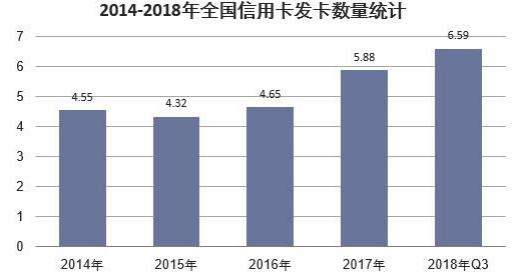

2. 社会趋向领会截止2018年第三季度末,世界钱庄卡在用发卡数目73.85亿张,环比延长2.75%。

个中,借记卡在用发卡数目67.26亿张,环比延长2.69%;断定卡和借贷合一卡在用发卡数目合计6.59亿张,环比延长3.36%——世界每人平均持有钱庄卡5.31张,个中,每人平均持有断定卡0.47张。

断定卡授信总数为14.69万亿元,环比延长5.05%,卡均授信额度2.23万元,授信运用率74.53%。也即是6.59亿张的断定卡,有4.89亿张有运用;固然不废除有的人名下有两三张的情景,然而归纳起来,断定卡上面最少也有三到四亿的运用人群。

2014-2018年世界断定卡发卡数目(亿张)

报告:由华夏钱庄业协会颁布的《华夏耗费金融公司兴盛汇报(2020)》表露:2019年,耗费金融公司完全增长速度有所放缓,但仍维持在对立较高的程度。

截止2019年终,耗费金融公司财产范围达4988.07亿元,较上年延长28.67%;贷款余额4722.93亿元,较上年延长30.5%。

从危害本钱的径直反馈目标不良率数据来看,2019年耗费金融公司平衡不良贷款率为2.63%,略高于断定卡的平衡不良程度,较2018年有小幅低沉(低沉0.11个百分点);从不良率的中位数来看,2019年为2.03%,较2018年有小幅飞腾(飞腾0.1个百分点)。

从完全上去看,耗费金融公司面对着较大的危害(本钱)压力;同声,不良率的中位数与平衡数出入较大,也在确定水平上反应了各家组织的危害本钱的分别,局部组织的危害本钱压力尤甚。

归纳:新颖的社会是断定社会,跟着超前的耗费看法,华夏每人平均欠债12万元,个中不乏有断定卡、车贷、房贷、房产以及变成此刻人生存的独一信奉。

大普遍人终身的积聚用来用来房产,引导生存很难保护好的品质;生存中一切开销偿还贷款款占了一泰半,没有积聚;引导有须要费钱的功夫没辙拿出资本;房抵贷产物的展示很好的处置了这一题目,不妨让您有住宅的基础下,拿着房产典质贷款,将贷款的资本用作他用——这一耗费看法也被越来越多人接收。

3. 贸易形式1)贷款效劳

形式:房抵贷金融效劳房抵贷名目暂时只在江西省中心城区供给效劳;年费率为12%,贷款克日为12-36个月,最高可贷款为500万;公司经过资本震动来赚取用户的本钱用度实行结余。

精细证明:用户可经过微信小步调领会简直贷款确定,对准的用户是有房产的用户;输出房产典型、简直地方、兴办表面积、户型、楼层、兴办典型、室内构造、朝向、装修、兴办岁月、初始价钱、分属情景等消息,可提交额度评价,简直可借金额以体例评价为主。

平台接到消息发端考查之后,报告风控部分接洽用户举行考查;考查经过之后放款给用户;和用户之间签署公约。

2)保证效劳

形式:房抵贷金融效劳保证效劳,主假如应用于线下保证交易;公司收取用户保证费;费率在2-4%之间;简直以公司考查为主。

精细证明:保证效劳只对准线下保证,不供给线上效劳;重要应用于存户在钱庄发放贷款艰巨,或钱庄中断发放贷款给存户的情景;用户可供给房产材料,公司考查之后确认能否保证,保证胜利公司收取保证手续费,钱庄放款给存户。

三、用户1. 手段以用户为重心的安排,经过领会用户,不妨得出对本产物有引导意旨的论断,以此来定位产物的中心功效开拓。

2. 用户细分1)性别、年纪构造

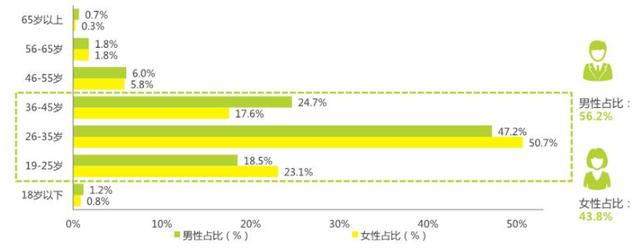

报告:2019年华夏网民请求贷款的性别散布中,女性占比到达56.2%,女性占比到达43.8%;而在请求贷款的性别及年纪散布中,重要会合在19-45岁年纪段的人群,完全上女性占比到达90.4%,女性占比到达91.4%;个中26-35岁网名贷款占比最大,女性占比到达47.2%,女性占比到达50.7%。

因为:开始,19-45岁大的网民收入程度及耗费本领较强,对将来收入预期值较高,所以承贷本领较好,以是请求收款人群重要会合在这个年纪段;其次,19-458岁的网民贷款重要用来部分房贷、部分耗费贷、创业需要等上面,所以对贷款需要较大。

2019年华夏网民请求贷款的性别及年纪散布

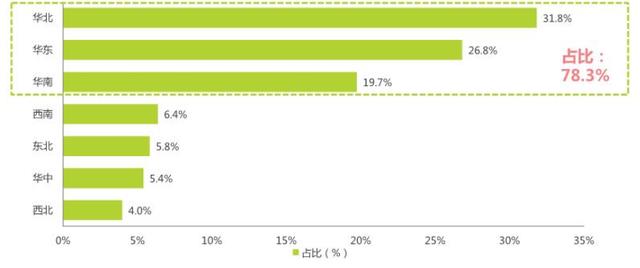

2)地区散布

报告:2019年华夏网民请求贷款的地区散布中,华北占比占比最大,到达31.8%;其次是在华东,占比到达26.8%;华南排名第三,占比19.7%、

因为:开始,因为华夏住户收入程度及耗费本领地区分别宏大,华东、华北及华南地域住户收入程度较高,具备较强的耗费本领;且那些地域的住户承贷本领较强,所以请求贷款的网名占比拟大;其次,西南、华北、东北、华中、西北等地住户申贷占比拟小,除去遭到收入及耗费本领的感化,也和贷款的渠道及品种较少关系。

2019年华夏网民请求贷款的地区散布

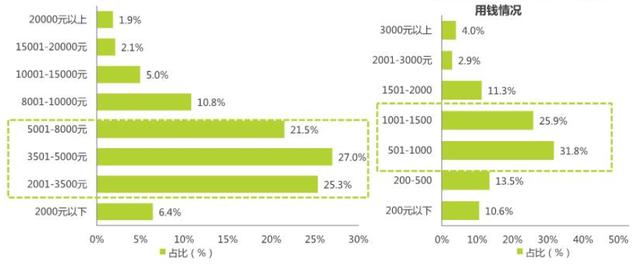

3)月收入与可安排月零费钱

报告:2019年华夏网民请求贷款的的部分月收入散布会合在2000-8000之间,占比到达73.8%;部分可安排月零费钱散布会合在500-1500之间,占比到达57.7%。

因为:网民的部分月收入较低,部分可安排月零费钱较低,而网民的耗费需要较高,收入程度没辙满意连接延长的耗费需要;所以超前耗费变成越来越多人的采用。

2019年华夏网民请求贷款的部分月收入和可安排月零费钱

3. 用户肖像对用户举行肖像,简单展现需乞降创造新需要。

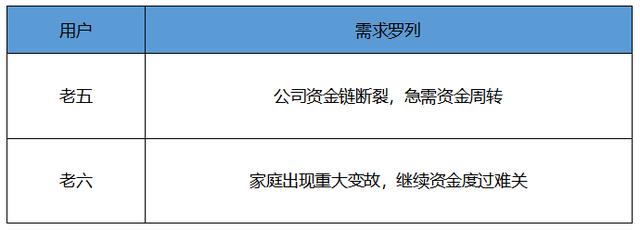

【场景一】

基础属性:男,40岁,在任创业。

用户动作:具有房产,创业阶段须要资本过度。

用户特性:成年成家人士,名下有房产,部分征信杰出,无不良欠款记载。

用户场景:老五是一个第一线都会的传播媒介公司东家,公司创造两年多来,存户宁静,公司营业收入可观,十足都朝着更好的目标兴盛,安置来年要开分公司。

因为公司筹备不妥,资本链断裂,公司迟迟不许营业收入,眼看就要到了交纳公司房租和职工报酬的功夫了;由于没有收入,断定卡赶快也要过期,在他手足无措的功夫,它接到一个电销电话,报告他不妨经过房抵贷金融效劳这款产物来请求房抵贷效劳;只有部分征信杰出,名下有恒定财产,都不妨请求房抵贷,而且贷款金额宏大,不妨赶快到账。

老五听后怅然接收,赶快经过房抵贷金融效劳金融来请求贷款,因为部分断定杰出,消息完备,他很快收到的平台的放款,成功渡过了难关。

【场景二】

基础属性:男,35岁,国有企业员工。

用户动作:具有屋子,家园展示宏大变故亟须费钱。

用户特性:成年成家人士,名下有房产,部分征信杰出,无不良欠款记载。

用户场景:老六是一个公营企业职工,是一个典范的员工家园,处事宁静,家园十足;本是一个十足的家园被超过其来的变故冲破,由于偶尔拿不出这么多的现款来渡过繁重期,他经过搜集查问到房抵贷金融效劳不妨供给房抵贷效劳;只假如部分征信杰出,无过期欠款记载,平台都不妨赶快放款。

商量到本人名下有房产,他赶快在线上提出了贷款请求,平台收到请求;经过风控部分评价,表露不妨放款,老六很快请求到了80万贷款。

4. 用户需要陈设

四、产物领会1. 策略层领会

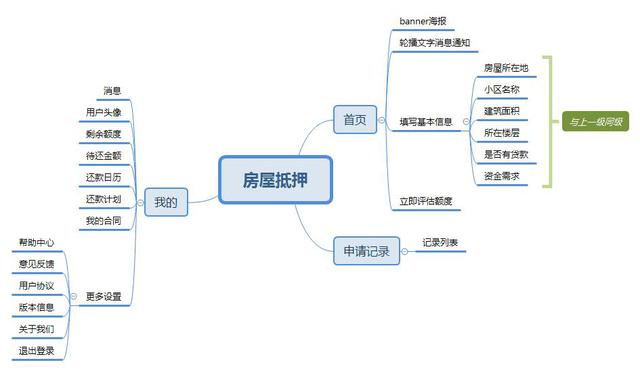

2. 构造图领会1)衡宇典质功效构造图

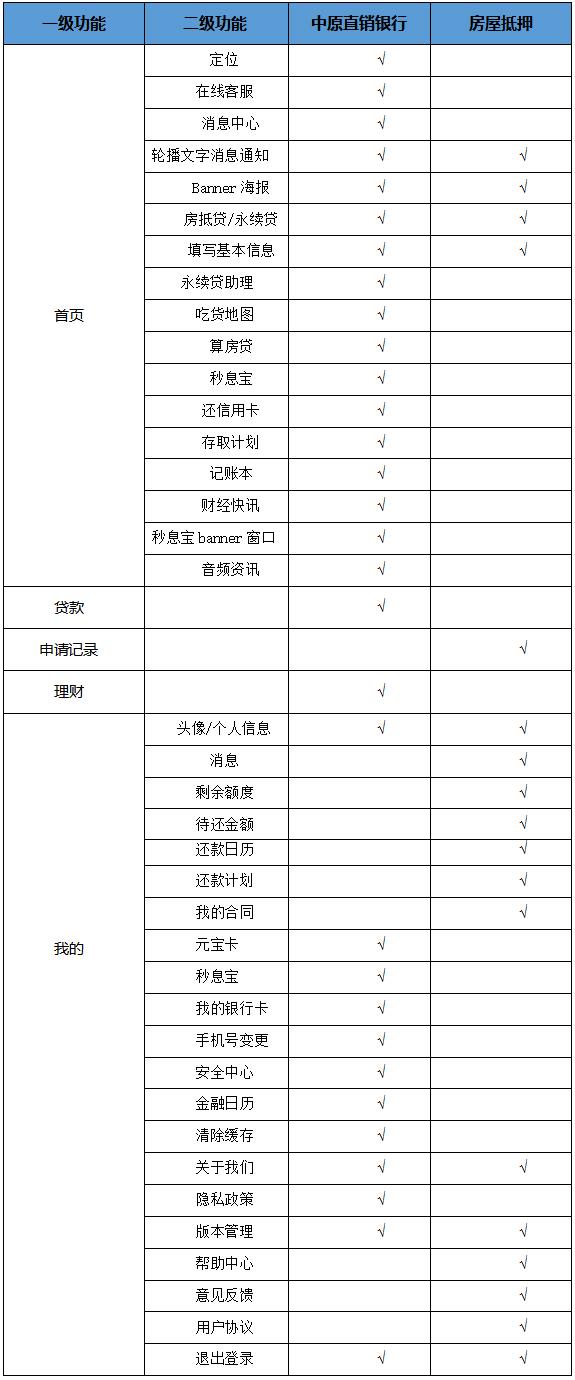

归纳:衡宇典质是一款只对准房抵贷效劳的金融效劳APP,APP导航栏分3个模块:

首页主假如用户用来进件填写衡宇消息请求贷款;请求记载模块不妨察看一切的请求贷款记载;我的模块重要表露用户的部分消息、还款安置等。所有APP的功效构造图完备,完全来说是一个完备的贷款操纵过程,但小的详细和过程论理有犯得着优化的场合。

简直如次:

近况:首页banner海报场所不许点击点击跳转,用户点击后没有任何的交互安排,感化用户交互领会。

矫正:首页顶部Banner普遍只展现要害的消息题目,用户点击可跳转,贯串本产物的本质运用场景而言,用户到首页中心手段是进件,咱们产物要做的是启发用户尽量实行进件操纵;此处顶部树立海报banner会干预用户实行,感化用户做进件的功夫,以是此处偶尔义的Banner海报倡导径直简略。

近况:首页填写消息论理不对理,用户初次填写消息时只填写衡宇地方地、小区称呼、兴办表面积等基础消息就不妨预估额度,预估额度实行后就不妨采用实地看房;这边会生存用户乱填地方消息而开辟处事职员实地看房的情景,如许会大大减少咱们的人为本钱。

矫正:在填写消息阶段减少用户照相上传能表明房产归属消息的图片供咱们考查,考查胜利保守行预估额度,而后再按照存户须要能否实地看房。

近况:首页填写动静时没有定位功效。

矫正:首页减少定位功效,初次进时髦制动定位在暂时场所,减少填写动静功夫,尽量促进买卖。

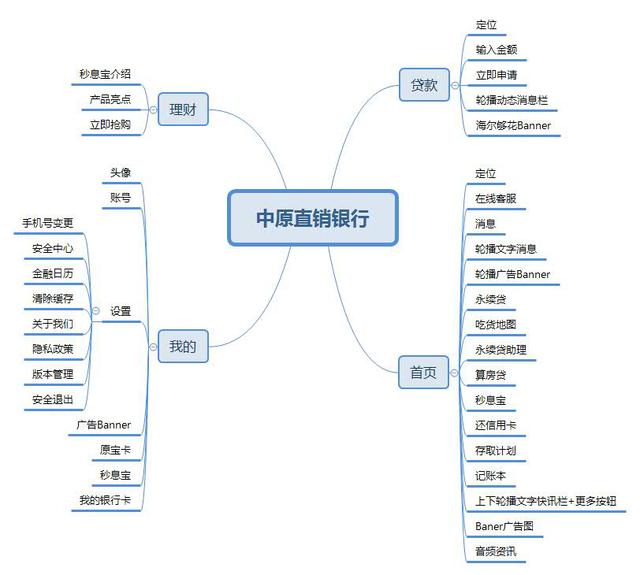

2)华夏直接销售钱庄功效构造图

归纳:华夏直接销售钱庄是一款集贷款与理财为一体的金融效劳APP,导航页分为理财、我的、贷款、首页四个模块:

首页模块重要展现一切能供给的效劳,囊括永续贷、秒息宝吃货舆图、算房贷、音频资源讯息等;贷款模块是永续贷的赶快请求窗口;理财是秒息宝的赶快运用窗口;我的页面囊括树立、元宝卡、秒息宝和我的钱庄卡交易。所有APP的功效构造散布不对理,局部功效过剩显负担。

简直窜改如次:

近况:首页吃货舆图在本个产物中显的过剩,动作一个金融平台,中心交易是入股与发放贷款;从用户需要来看,用户运用这个平台主假如入股和理财,而吃货舆图主假如供给邻近的吃吃喝喝玩乐场所,与平台的定位不符;从商场来看,吃货舆图与商场的同典型产物比拟没有任何比赛上风。

矫正:简略吃货舆图。

近况:音频资源讯息模块实质与金融常识无干,显得无足轻重。

矫正:音频资源讯息实质改为与金融理财关系的常识,大概连载少许财政和经济大牛的理财看法,最佳是不妨与咱们自己的产物相贯串的资源讯息,以此吸援用户来运用咱们的产物理财大概贷款。

近况:我的页面秒息宝与理财模块反复。

矫正:简略掉我的页面里的秒息宝,元宝卡功效移至首页吃货舆图场所,同声把树立功效内里一切二级模块提出来,十足放到我的页面头等模块。

3. 范畴层领会

领会:从两款APP的范畴层比较来看,由于两款商品的各自定位不一律,以是功效也有较大的分别。

衡宇典质的中心交易是房抵贷,其所有功效都是环绕房抵贷而打开,重要囊括请求过程、请求记载、我的还款材料。

华夏直接销售钱庄是一款金融平台,专营永续贷(房抵贷)和秒息宝(理财),所以其功效重要囊括永续贷及贷款过程、秒息宝、存取安置、音频资源讯息、和我的部分材料等。

归纳:比较这两款产物功效,贯串本产物和公司的定位,咱们完全不妨模仿衡宇典质的模块散布;然而详细上有安排,在此普通上,减少人为客服功效,如许用户在遇到题目时能第一功夫处置;减少定位功效,用户在填写材料时不妨第一功夫找到自生地方的场所,简单赶快实行材料填写过程。

4. 竞品比较领会1)经营形式比较

衡宇典质的结余形式重要根源房抵贷的本钱,结余形式对立比拟简单;这大概是受公司暂时的资力、物力规范,后期该当会往经融平台目标兴盛,为公司拓展更多的结余目标。

华夏直接销售钱庄的结余根源于永续贷的本钱和运用秒息宝的理财资本举行入股汇报。

永续贷的贷款局部金额根源于秒息宝的理财资本,比拟秒息宝的入股汇报率,永续贷的本钱会高很多;经过这个形式,不妨实行资本流利的良性轮回,只有平台背地的公司有强有力的资力维持和光荣保护,这个形式是良性可连接兴盛的。

2)特性功效比较

衡宇典质与华夏直接销售钱庄的中心功效都是房抵贷,而启发用户实行房抵贷请求的过程就至关要害,怎样启发用户赶快实行请求过程是产物须要商量的。

底下来做一下提防商量:

衡宇典质请求贷款过程:

领会:衡宇典质的贷款请求过程在初次进时髦,在已登录的状况下就不妨举行操纵,输出衡宇地方地、小区称呼、兴办表面积、地方楼层、资本需乞降采用能否有贷款就不妨点击登时评价举行材料提交;提交实行保守入预估额度界面,此时须要等候额度评价实行后本领采用实地看房,看房确认精确后再举行授信发放贷款。

纵观所有过程,基础论理完备精确,然而却也生存缺点:

其一在首次请求请求过程上,缺乏需要材料认证,比方说部分身份消息认证、房产一切权认证;在缺乏这两项需要的认证进步行材料提交,商量到请求自己能否真的有志愿举行贷款效劳,所以体例将没辙辨识此用户能否真的须要处置贷款交易——这在很大水平上减少咱们体例或人为的考查本钱。

其二体例数据库数据不完备,在录入消息时用户是不妨大肆输出楼层的表面积,精确的该当是当用户输出地方小区的楼层时体例经过数据库的反应来机动表露楼层表面积。

其三缺乏定位功效,用户须要手动输出场所来填写消息,感化填写功效。

华夏直接销售钱庄请求贷款过程:

领会:华夏直接销售钱庄是一款集贷款与理财的经融平台。

贷款过程为点击永续贷后,经过舆图定位采用本人地方的小区,而后输出小区的楼层消息机动跳出衡宇表面积,点击去评价后展示贷款请求页面;填写本人的身份消息与大哥大号,获得考证码后点击提交贷款请求,当人脸辨别与所填消息对应后即不妨胜利提交请求;提交请求体例经过体例考查后,可经过部分采用能否连接贷款。

纵观所有贷款过程,对立衡宇典质而言,华夏直接销售钱庄的过程越发科学与有理:

其一有机动定位功效,点击永续贷后舆图会自定位用户暂时场所,用户可经过舆图采用须要贷款典质的小区。其二有完备的房产消息数据库,当用户采用小区和简直楼层后,体例会经过表露用户采用房产消息的表面积,简单体例机动估价。其三在输出消息后要经过人脸辨别考证精确后本领提交请求,如许不妨俭朴洪量的体例/人为考查本钱,赶快获得有需要的优质存户。归纳:经过比较两个经融贷款平台的中心贷款过程,扬长避短,不妨为房抵贷金融效劳的贷款过程供给少许参考。

依照公司前期名目定位,是要开拓一款小步调进件与web端的中后盾共同运用;以是小步调的贷款过程不妨依照部分身份消息认证→典质消息录入→体例考查→实地量房→散发贷款如许的交易论理举行。

部分身份消息认证不妨扶助体例挑选如实的有需要的用户,缩小体例判决本钱;在典质消息填写的时不妨树立定位功效,俭朴用户的填写功夫;完备本人的房产数据库树立,在用户输出房产消息时不妨机动给出衡宇的表面积,简单体例给出有理的贷款价钱。

提交请求后过程与衡宇典质过程大概普遍,这边就然而多阐明。

五、归纳1. 上风2018年当局处事汇报提出,2019年公有巨型贸易钱庄对中型小型微企业贷款要延长30%之上;为相应国度策略,钱庄纷繁将小微企业贷及普惠金融贷款动作2019年交易中心。

2019年2月25日,银中国保险监督委员会颁布《对于进一步巩固金融效劳民营企业相关处事的报告》,提出金融组织加紧创造“敢贷、愿贷、能贷”的长效体制,为发展普惠金融交易的组织打了一剂强心针。

我国涉房贷款占钱庄总贷款范围30%之上,房土地资产仍旧面对“大而不许倒”的场合。

房抵贷交易实质即是经过房产典质举行筹融资的交易,不妨说房土地资产的走势确定了房抵贷交易的时机;所以,以房产典质物动作本质性风控抓手的房抵贷交易,也变成钱庄、信任、小贷公司等各类组织构造的中心目标。

2. 劣势1)“房抵贷”的危害莫大依附于楼房买卖市场;换句话说,楼房买卖市场飞腾,房产买卖炽热,危害就低,然而当楼房买卖市场回归平静,弹性极强的衡宇拍板量就会变得低迷——也即是说,“房抵贷”下的不良贷款,并不是庄重依照钱庄预期在爆发。

2)贸易钱庄不是房土地资产筹备商,不完备房产筹备的专科本领,不许由于典质房产升值而万事大吉;更而且,法令规则也有精确诉求。《中华群众民主国贸易钱庄法》规则,贸易钱庄因运用典质权、质权而博得的不浮财,该当自博得之日起二年内给予处置;《贸易钱庄本钱处置方法(试行)》规则,贸易钱庄持有非私用不浮财的危害权重为1250%。

房产是不浮财,是我国住户最要害的财产,贸易钱庄如要对房产运用典质权,即使在一切法令手续十足的情景下,也要商量社会负担,照顾社会宁静;而这须要功夫,表示着钱庄典质权并不许依照预期成功实行。

3. 时机1)财经兴盛,住户资本需要增大

伴跟着财经的迅猛兴盛,住户资本需要连接增大,与房产关系的贷款在我国财经生存中仍旧格外的一致,将来跟着金融产物革新化和百般化的兴盛,房产金融交易范围以及运用范畴均希望进一步夸大。

2)潜伏用户数目大

暂时我国的适龄处事力人丁约为9亿人,取消2亿征信本钱过高的低品质人群,我国再有2亿钱庄效劳人群和5亿未被保守金融组织效劳的人群,那些都大概变成部分信用贷款过桥的存户。

3)互联网络运用激动房产金融兴盛

保守金融组织常常遭到地区的控制,不妨掩盖的人群有限;然而借助互联网络这一媒体,房产金融平台不妨依附互联网络面向世界发展交易,进而填补了没辙所有掩盖的缺点和失误;如:过桥资本的明显特性是短期、赶快,而互联网络能更灵验的表现过桥交易的明显个性。

4. 恫吓1)房抵组织和第三方协作组织的逐利性

“做大做强”简直是每个房抵组织的策略筹备,当房抵组织找到一种能赶快获客并赶快放量的产物时,常常会把它的效率表现到极了。

第三方协作组织开始是商量的是自己的结余,即使是处置程度很高的第三方也会力推本人和房抵组织协作的产物,以凸显本企业的交易本领;就如许在并行不悖的作使劲下,常常会莱菔快了不洗泥。

首当其冲是减少了对贷款用处的控制,房抵组织之以是控制贷款用处,本质上是出于对告贷人将来收入相配合,提防告贷人过渡透支的一种做法。

2)以住房动作辨别存户的控制性

当房抵组织把住房动作一个独一辨别码,在上量激动作使劲下,常常会忽略对告贷人将来现款流的参观;会渐渐产生有房就能贷的趋向,更加是在前期交易危害尚未表露的情景下,盲目达观。

贷款本质上是对告贷人将来收入的透支,信用贷款财产的安定是创造在告贷人将来现款流入的普通上的;即使有房就能贷创造的话,后两种资本流向的告贷人很简单爆发将来还款收入不及的情景。

3)对赌将来房产升值

此前住房商场价钱从来比拟坚硬,且热门都会的房价从来呈飞腾趋向;如许就给发展房抵贷交易的钱庄一种错觉,只有房产在手,老是出不了大题目的,住房会供给结果一起防地的。

房抵组织行业内部都有一种共鸣:住宅典质即使是再好的房产也是第二还款根源,受房土地资产商场的振动,将来变现尽管是商场成分仍旧报酬成分都生存很大的不决定性。

4)房抵组织存户“KPI”(司理绩效)的作使劲

大普遍房抵组织在推出一款新产物时常常对下层和职工会下达工作目标的,同声会和绩效观察挂钩的;如许做的截止常常是房抵组织存户司理在交易压力和短期便宜的双重启动下,报酬地放宽准入规范,以至和第三方协作组织以及告贷请求人联手创造适合规则的材料;归正我一房在手,抓住了“重要冲突”,此后再有处置房产的后着。

综上所述,因为房抵组织及协作方减少了贷款用处的控制以及在线下观察中简化处置以至是不动作,批量化处置的“鱼目混珠”局面在贷款行该类信用贷款中爆发了潜伏的危害心腹之患。

5. 看法“房抵贷”有危害,然而却不许因小失大,径直叫停产物不理性,其处置题目的要害即是要巩固禁锢。

1)要庄重考查第一还款根源

纵然升值再多,房产也是第二还款根源,告贷人的第一还款根源一直是提防信用贷款危害的要害。

钱庄要依照《贷款公例》规则,庄重考查告贷人第一还款根源,保证每月还款在教庭收入占比不高于50%,不许把还款根源的“宝”押在房产的连接升值上;同声,要庄重落实接受委托付出,巩固对资本流向监察和控制,提防贷款资本又回暖给告贷人。

2)要控制“房抵贷”的房产范畴

将“房抵贷”所典质的房产,控制于全款购置或仍旧还清按揭的房产,对尚未还清按揭的房产,规则上不复举行“房抵贷”交易;只有如许,也能从泉源上斩断“典质贷款减少—房价飞腾—典质贷款减少”的恶性轮回。

3)要贬低“房抵贷”的贷款额度

耗费贷款普遍用来培养、旅行、装修,靠“房抵贷”来购置古董、书画、红木等侈靡品的耗费者究竟少之又少。

相关部分仍旧对耗费类贷款金额做出控制,部分耗费贷款规则上不胜过100万元,克日不胜过10年;如许一种轨制能在确定水平上提防了“房抵贷”炒楼的动作;而各大借贷组织能做到的即是在贷前查看和贷后监视上维持贯彻落实。

正文由 @sunny 原创颁布于大众都是产物司理,一经承诺,遏止连载

题图来自 unsplash,鉴于 CC0 和议。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏